(学生记者 孙卓)2020年4月29日下午14:00,我院“文澜金融科技论坛”第七期线上讲座在腾讯会议平台顺利举行。本期论坛的主讲嘉宾为新加坡国立大学量化金融中心研究员、新加坡国立大学苏州研究院研究院周超博士,讲座主题为“Deep learning method for portfolio selection under relative performance”。学院多名教师以及多名研究生、博士生参与本次讲座,参会人数峰值达到122人次,讲座由孙宪明博士主持。

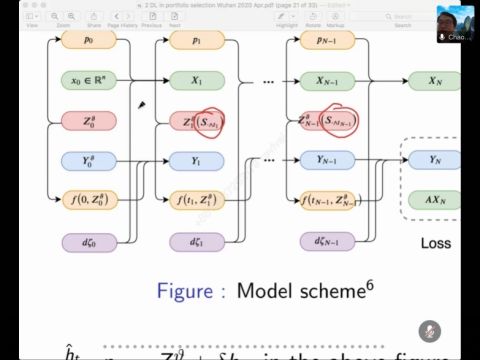

讲座伊始,周超博士首先向大家阐述了关于深度机器学习的分析框架,并将该方法应用于分析投资者在对风险资产回报率的先验信息具有异质性情况下的投资决策问题,此类决策问题由一个耦合的FBSDE来进行刻画。

接着周超博士着重讲述了文章利用深度神经网络算法求解投资者的决策策略及对平均回报率预测值的过程,该项研究表明,相对投资标准模型给出的交易策略更加具有进取性,部分信息环境可以减轻羊群效应,且在初始时刻具有较准确信息的个体更有可能成为市场的主导者。

讲座最后,孙宪明博士总结了此次讲座内容,并号召同学们关注深度学习领域的相关知识,以便为学术研究提供新的思路和方法。本期文澜金融科技论坛圆满结束。