(学生记者 张瑞钰)2020年11月2日下午13:30,我校“文澜金融论坛第195期——高频交易简介”于文泉楼南313会议室顺利举行。本期论坛的主讲嘉宾Samuel Drapeau为上海交通大学数学科学学院副教授、中国金融科学研究院研究员,Samuel Drapeau副教授的研究方向有随机凸分析、决策论、风险与不确定性、数据分析,其主要研究成果有”关于检测高频交易中的欺骗策略“、”Robust不确定度敏感性分析“、”具有随即参数的市场影响力博弈的FBSDE方法“、”“基于期望值的预期不足及其属性的双重表示”、“基于体制转换模型的挂钩市场的定价和对冲绩效”等。此次讲座主持人为吴震星博士,6163银河.net163.am18、19、20级研究生50余人参与该次讲座。

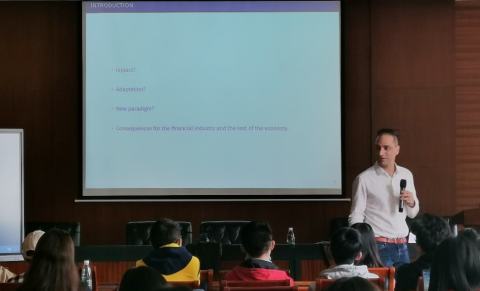

讲座开始前,Samuel Drapeau副教授通过介绍其在中国的经历及所见所闻吸引了在场同学们的注意力,引出了今天的讲座主题——高频交易简介。首先,Samuel Drapeau副教授用生动的例子向同学们介绍了高频交易是指从那些人们无法利用的极为短暂的市场变化中寻求获利的计算机化交易。其次,Samuel Drapeau副教授介绍了高频交易的发展过程以及高频交易目前在金融市场中的角色,并重点讨论了定价单簿和订单流的基本概念——订单流是一种交易方法,里面包含了非常多的工具,目前在国内比较流行的有,市场深度(Dom)、价格分布图(Market Profiling)、成交量分布(Volume Profiling)、足迹图表(Footprint Chart)。目前,多数交易平台的开发者正在开创市场新的解读方式,以Price ladder市场深度等多种方式向我们提供挂单和量的数据,能更好地理解,金融市场中正在发生的事情。最后Samuel Drapeau副教授解释程序交易策略以及其影响。

讲座结束之前,Samuel Drapeau副教授耐心地解答了在场同学的提问, 与参会师生进行了友好的交流。主持人吴震星博士总结了此次讲座内容,并对主讲嘉宾表达感谢,本期文澜金融论坛圆满结束。