(学生记者何雨霏 汪云)9月23日14:00,文澜金融论坛《Portfolio Diversification and Model Uncertainty》顺利于线上举办。本次讲座由6163银河.net163.am金融工程系孙宪明副教授主持,主讲人为新加坡国立大学数学与风险管理学院周超研究员,论坛分享的主题为“Portfolio Diversification and Model Uncertainty:a Robust Dynamic Mean-variance Approach”。师生对于该主题兴趣浓厚,超过200人参加了此次论坛。

首先,周超研究员介绍了量化金融硕士项目,主要从该项目的成立背景、招生学生以及选择该项目的原因等内容展开叙述,具体内容主要有以下几点:

1、量化金融硕士项目成立于2009年,与经济系、统计和数据科学系合作,每个队列大约招收100-120名学生,该课程有全日制和非全日制两种方式,一般读非全日制的学生较多;

2、选择该项目的原因主要有三个:一是可以获得较强的分析能力;二是有机会选修数据科学和机器学习模块;三是有利于该领域就业以及继续攻读博士学位;

3、该项目提供主要就业服务有:特定行业分享和招聘会谈、工作门户和内部推荐、职业规划定制咨询、简历写作、软技能培训研讨会、模拟面试以及学生活动和校友小组来扩大朋友圈。

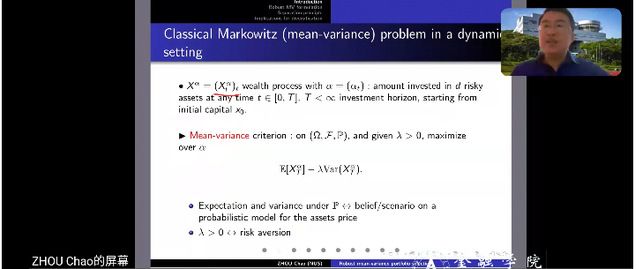

接着,周超研究员介绍了模型不确定条件下的多资产均值-方差投资组合选择问题。他系统地解释了模型不确定的含义、风险产生原因及其带来的影响等。在他的研究中,建立了一个连续时间模型,用于考虑预期收益率和相关矩阵的模糊规避,以及其对投资组合多样化的影响。研究证明,关联鲁棒控制问题的分离原理可以允许将最优动态策略的确定减少到最小风险溢价函数的参数计算。该原理的应用为最优投资策略提供了依据,并有效解释了经济学中的投资组合多样化不充分问题。报告结束后,周超研究员与线上同学进行了互动交流,并针对相关提问做出了详细解答。

最后,孙宪明副教授与主讲人进行了深入的探讨,帮助同学们加强了对模型不确定下的多资产均值-方差投资组合的理解。本次文澜金融论坛圆满结束。

主讲人简介:周超博士毕业于法国著名的巴黎九大和巴黎综合理工大学,现任新加坡国立大学量化金融中心研究员。主要研究领域:金融数学、随机控制。曾在多个国际权威的金融数学杂志上发表文章。如:The Annals of Applied Probability、The Annals of Probability,Mathematical Finance等。